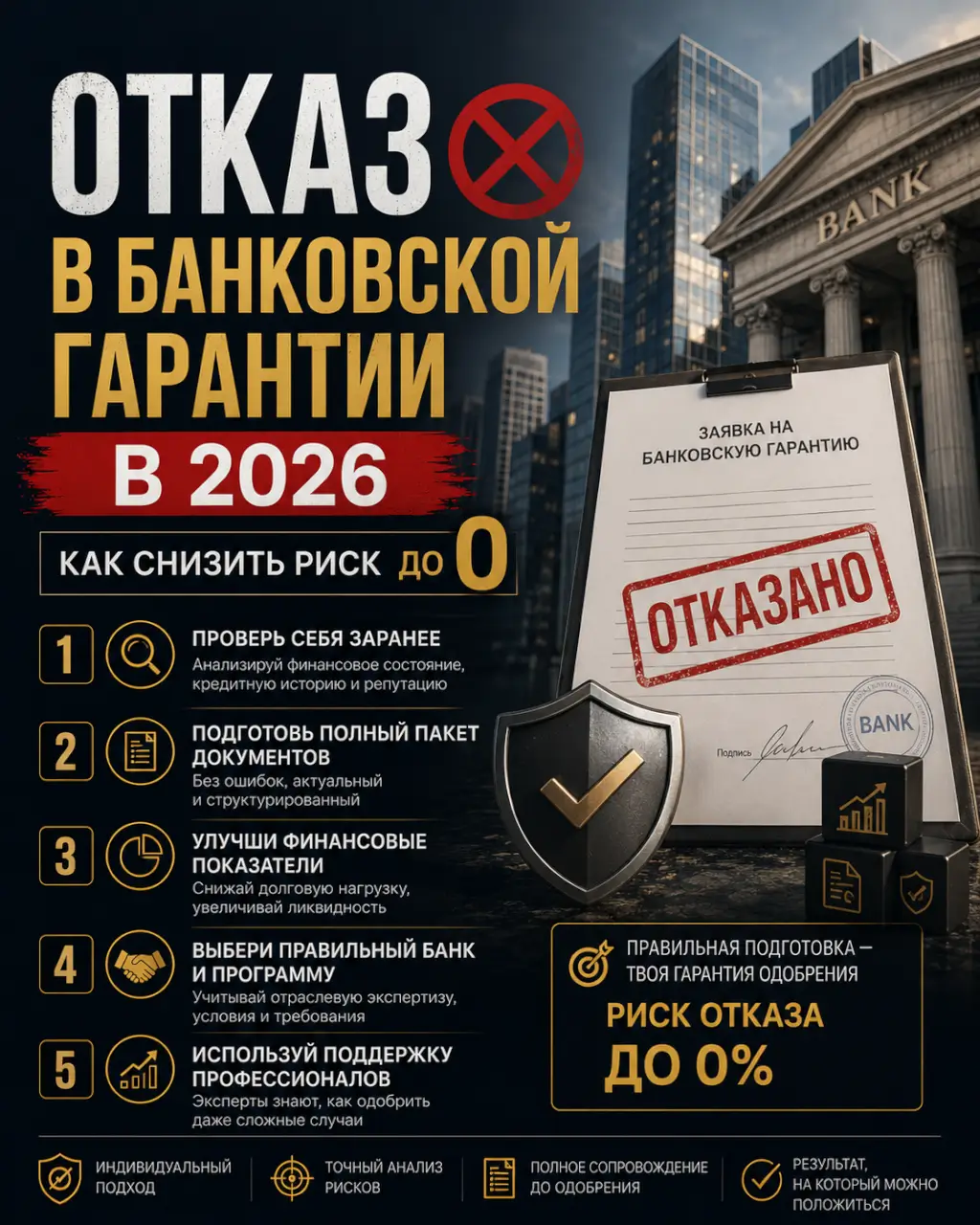

Отказ в банковской гарантии — это срыв контракта и прямой путь к риску попадания в РНП. Снизить вероятность отказа можно на этапе подготовки, а не в момент отчаяния.

Почему банки отказывают даже уполномоченным поставщикам

Финансовые институты в 2026 году работают с повышенной осторожностью. Основные причины отказов — не ошибки в заявке, а фундаментальные риски, которые аналитики видят в компании-принципале. Это проблемы с налоговой нагрузкой, резкие спады выручки, подозрительные транзакции, негативная кредитная история бенефициаров или текущие судебные споры по 44-ФЗ. Банк не станет рисковать своей репутацией в Банке России даже под высокий процент.

Подготовка финансового портрета компании: что проверить за 30 дней

Подавать заявку «как есть» — проигрышная стратегия. За месяц до обращения за гарантией сделайте аудит по чек-листу:

- Выручка и налоги. Проверьте, чтобы среднемесячная выручка за последний год была стабильной. Резкое падение на 40-50% против предыдущего периода — красный флаг. Убедитесь, что все налоговые платежи уплачены, а задолженности отсутствуют.

- Бухгалтерская отчетность. Формы 1 и 2 должны быть сданы, а ключевые коэффициенты (например, текущей ликвидности) — в пределах нормы для вашей отрасли. Разберитесь с каждым убытком в отчете, будьте готовы дать пояснения.

- Судебная история. Закажите выписки из Арбитражного суда и картотеки на компанию и её руководителей. Наличие нескольких текущих исков от госзаказчиков, особенно о взыскании неустоек, — серьёзное препятствие.

- Кредитная история. Запросите КИ у руководителя и бенефициаров. Даже старые просрочки по потребительским кредитам могут сыграть против.

Выбор банка-партнёра: не гонитесь за самым дешёвым тарифом

Не каждый уполномоченный банк подходит для сложных случаев. Если в истории компании есть нюансы (например, исполнение контракта под вопросом), идите не в топ-5 по рекламе, а в те банки, которые специализируются на вашем сегменте (промышленность, ИТ, строительство). Их аналитики лучше понимают отраслевые риски. Подавайте заявки параллельно в 2-3 банка, но не в десять — множественные отказы в короткий срок портят ваш профиль в скоринговых системах.

Работа с возражениями банка: не спорьте, а документируйте

Если отказ получен с формулировками «неудовлетворительное финансовое состояние» или «высокий риск», не пытайтесь апеллировать к эмоциям. Запросите у менеджера детальные причины. Затем подготовьте официальное письмо с приложениями:

- Пояснения по каждому пункту отчёта, который вызвал вопросы.

- Дополнительные документы: свежие акты выполненных работ по другим контрактам, письма от постоянных заказчиков, бизнес-план исполнения нового контракта.

- Гарантийное письмо от заказчика (если возможно) о том, что претензий по текущим контрактам нет.

Этот пакет направьте на повторное рассмотрение или в другой банк. Часто проблема не в компании, а в том, как её история была представлена.

Когда без профессионального сопровождения не обойтись

Бывают ситуации, где самостоятельные действия только навредят: например, при наличии уведомления о возможном включении в реестр недобросовестных поставщиков или при запросе гарантии на сумму, кратно превышающую обороты. В этом случае нужен финансовый юрист, который выстроит коммуникацию с банком на профессиональном языке, подготовит аргументированное досье и, по сути, «продаст» вашу компанию как надёжного принципала. Если столкнулись с такой ситуацией — напишите нам в Telegram, мы бесплатно проанализируем ваши документы и скажем, есть ли шанс получить гарантию в сжатые сроки.

Итог: отказ в банковской гарантии — это управляемый риск. Его снижение требует не разовой спринтерской забег с документами, а планомерной подготовки финансового здоровья компании и выстраивания долгосрочных отношений с финансовыми партнёрами.

#банковские-гарантии #тендерное-сопровождение #44фз #финансовое-обеспечение