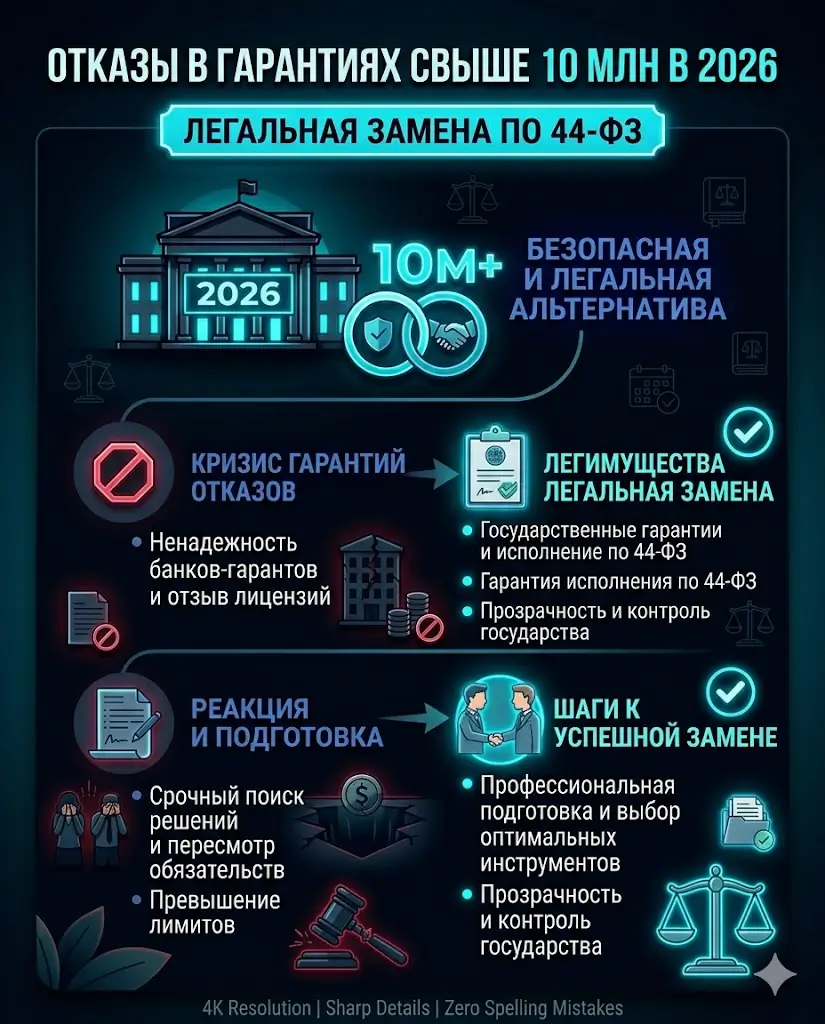

Банки резко ужесточили лимиты. В 2026-м получить банковскую гарантию (БГ) на сумму от 10 млн рублей по 44-ФЗ стало сложнее даже для компаний с безупречной отчетностью. Рост числа отказов — системный риск, который нужно обходить легально.

Почему отказы стали нормой

Рынок БГ для госзакупок перегрет. Банки-лидеры, такие как Совкомбанк, Открытие и ВТБ, вынуждены консервировать риски из-за давления ЦБ. Основные причины отказов в 2026 году:

- Волатильность в секторах заказчиков. Банки избегают гарантий для поставок в девелопмент, строительство дорог и ЖКХ из-за высокого риска срывов контрактов и последующего взыскания.

- Кредитная история заемщика. Просрочка по любому обязательству старше 3 месяцев за последние 2 года — почти гарантированный отказ. Автоматизированные скоринговые системы не смотрят на обстоятельства.

- Лимит концентрации. У каждого банка есть внутренний лимит на одного поставщика или группу компаний. Если вы уже получали БГ в этом банке, следующий крупный лимит могут не открыть.

Чем можно заменить банковскую гарантию по закону

44-ФЗ прямо разрешает три формы обеспечения исполнения контракта. БГ — лишь одна из них.

- Денежные средства. Перечисление суммы обеспечения на спецсчет заказчика или в казначейство. Надежно, но выводит крупные суммы из оборота на срок контракта (плюс гарантийные обязательства).

- Безотзывная банковская гарантия. Классический инструмент, который сейчас под вопросом.

- Поручительство юрлица. На практике почти не используется, так как заказчики требуют, чтобы поручитель соответствовал тем же требованиям, что и поставщик, и имел чистые активы, покрывающие сумму обеспечения.

В текущих условиях реальная альтернатива — деньги на спецсчете. Но это не просто перевод: нужно правильно выбрать тип спецсчета (например, в Уральском банке реконструкции и развития или Россельхозбанке есть продукты с начислением процентов), чтобы минимизировать потери.

Какой способ выбрать: расчет для бизнеса

Решение зависит от суммы и срока контракта. Приведу пример из практики по контракту на 24 млн рублей с обеспечением 1,2 млн (5%).

- Банковская гарантия. Стоимость — 1.5–3% годовых от суммы. За 12 месяцев контракта: ~18–36 тыс. рублей. Единовременная комиссия. Выгода: деньги остаются в обороте.

- Деньги на спецсчете. Средняя ставка по остатку на спецсчетах в 2026 году — 3–5% годовых. За те же 12 месяцев: вы не тратитесь на комиссию, но теряете потенциальный доход от этих 1,2 млн, если бы они работали в бизнесе (оценивается минимум в 10–15% годовых). Фактические убытки — 60–120 тыс. рублей.

Вывод: для краткосрочных контрактов (до 6 месяцев) выгоднее искать гарантию. Для долгосрочных (от года) и при отказе банков — считать потери от заморозки денег. Часто оказывается, что проще получить банковскую гарантию с плохой кредитной историей, чем замораживать капитал.

Стратегия действий при отказе в гарантии

Если банк отказал, не подавайте заявки наугад — каждая отрицательная decision-карта ухудшает ваш профиль в бюро кредитных историй. Действуйте по алгоритму:

- Запросите официальную причину отказа. Банк обязан ответить в течение 5 рабочих дней. Это не формальность: если отказ немотивирован или нарушает ваши права, это основание для жалобы в ЦБ.

- Проведите аудит пакета документов. Частая ошибка — несоответствие финансовой модели заявленным в контракте оборотным средствам. Банк смотрит на cash flow, а не на прибыль.

- Рассмотрите гарантию через МСП. Для субъектов малого и среднего предпринимательства работает госпрограмма субсидирования ставок. Обращайтесь в банки-партнеры Корпорации МСП (например, Тинькофф, Альфа-Банк).

- Обратитесь к тендерному агенту. Профессиональные консультанты знают, в каком банке какие лимиты открыты на ваш сектор. Например, в июне 2026 года Райффайзенбанк активно принимал гарантии для IT-поставщиков, а Росбанк — для производителей оборудования. Кстати, если вы получили отказ и не знаете, куда двигаться дальше, напишите нам — мы за сутки проведем бесплатный аудит вашей ситуации и дадим четкий план по получению обеспечения или переходу на спецсчет.

Риск РНП при смене формы обеспечения

Главное — не нарушить сроки. Если вы изначально подали заявку с предложением предоставить БГ, но банк отказал, у вас есть право изменить форму обеспечения на денежную до истечения срока предоставления. Промедление на 1 день — основание для признания уклонившимся и попадания в РНП. Все коммуникации с заказчиком о смене обеспечения фиксируйте через ЭТП.

#банковские-гарантии #44фз #финансовое-обеспечение #тендерное-сопровождение